Olá, bem-vindos ao Meu Contador Online! No post de hoje apresentaremos parte da 2º fase da Reforma Tributária. Descreveremos as mudanças que foram propostas relacionadas ao Imposto de Renda para empresas e apresentaremos os aspectos para cálculo/apuração do IRPJ. Confira abaixo!

Redução da alíquota para cálculo do IRPJ:

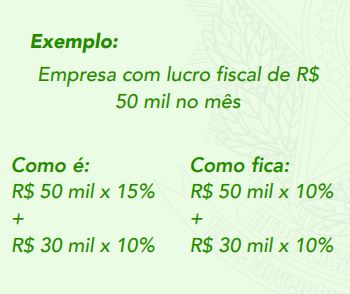

Atualmente, a alíquota utilizada para cálculo do IRPJ corresponde a 15%;

De acordo com o Projeto de Lei 2.337/2021 haverão reduções em duas fases:

- Alíquota de 12,5% em 2022;

- Alíquota de 10% a partir de 2023.

É válido destacar que o adicional de 10% para lucros superiores a R$ 20.000,00 mensais se mantém.

Para facilitar o entendimento, confira abaixo um exemplo de cálculo:

Pagamentos em ações não poderão ser declarados como despesas operacionais:

A legislação atual determina que as ações pagas a executivos podem ser consideradas como despesas operacionais, sendo assim, empresas que efetuam pagamentos em ações a executivos contam com uma redução tributária significativa.

Entretanto, o Projeto de Lei 2.337/2021 prevê que as ações não poderão ser declaradas como despesas operacionais, aumentando assim, o Lucro Real e consequentemente, a carga tributária da empresa.

Ainda em relação a questão, é válido destacar que o pagamento de gratificações e participações nos resultados pagos a empregados permanecem dedutíveis.

Vedada a dedução dos Juros Sobre Capital Próprio:

Os Juros Sobre Capital Próprio podem ser considerados como uma forma de remunerar sócios e acionistas, similar aos dividendos.

Contudo, enquanto o JCP pode ser considerado como uma despesa da companhia e pode ser deduzido para fins de apuração do Lucro Real, os dividendos são considerados como Lucro Líquido e não são dedutíveis, sendo assim, muitas empresas pagam o JCP aos sócios e acionistas visando uma redução na carga tributária.

De acordo com o Projeto de Lei 2.337/2021 esta remuneração não poderá ser considerada para fins de dedução, aumentando assim, a carga tributária para empresas optantes pelo Lucro Real.

Novas regras para reorganizações das empresas:

Atualmente, muitas reorganizações empresariais são realizadas visando a redução da carga tributária;

De acordo com o Projeto de Lei 2.337/2021, haverão novas regras para a apuração dos ganhos de capital na venda de paticipações societárias, impedindo assim, deduções indevidas.

Apuração trimestral do IRPJ e CSLL:

Atualmente, as empresas podem optar por realizar a apuração do IRPJ trimestralmente ou anualmente (ao optarem pela apuração anual, faz-se necessário realizar a apuração e o pagamento do IRPJ com base em estimativas mensais).

De acordo com a Reforma Tributária, as empresas deverão apurar o IRPJ e CSLL trimestralmente, facilitando assim, a apuração bem como a fiscalização.

É importante informar que será possível compensar 100% do prejuízo de um trimestre nos três trimestres seguintes.

Fonte: Gov.br – Reforma Tributária do Imposto de Renda.

Você quer saber mais sobre a Reforma Tributária?

Confira abaixo nossos contéudos disponíveis em relação ao assunto:

- Reforma Tributária: Quais são as três propostas e seus principais aspectos?

- Reforma Tributária: Mudanças relacionadas ao Imposto de Renda para pessoas físicas.

- Reforma Tributária: Mudanças relacionadas ao Imposto de Renda para investimentos.

Aproveite e acesse nosso canal no You tube:

Contabilidade Online descomplicada e econômica para a sua empresa

a partir de

R$ 199,00/mês

Tags:

Renata Bastos

Contadora, 29 anos, mais de 12 anos de experiência em escritórios de contabilidade, possui amplo conhecimento nas áreas: fiscal, contábil e trabalhista. Redigiu mais de 240 textos para o Meu Contador Online sobre diversos assuntos voltados: tributação, gestão e empreendedorismo.