Olá, bem-vindos ao Meu Contador Online! No post de hoje apresentaremos parte da 2º fase da Reforma Tributária. Descreveremos as mudanças que foram propostas relacionadas ao Imposto de Renda para pessoas físicas. Apresentaremos os aspectos para cálculo/apuração do imposto de renda sobre os rendimentos tributáveis e ganhos de capital. Confira abaixo!

Reforma da tabela de IRPF:

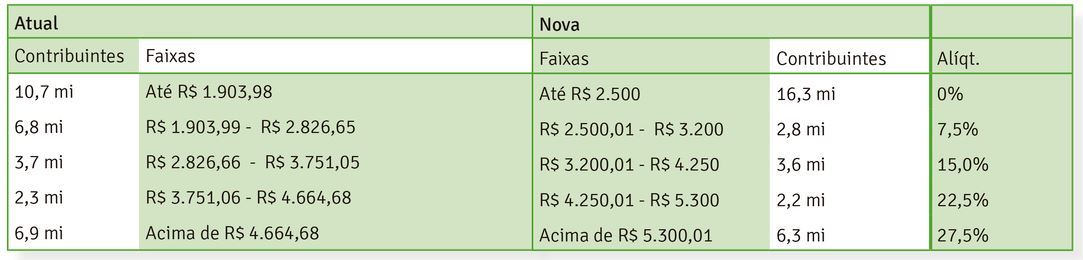

Atualmente, remunerações superiores a R$ 1.903,99 geram a obrigatoriedade de apuração e recolhimento do Imposto de Renda.

O Projeto de Lei 2.337/2021 propõe que o recolhimento passe a ser obrigatório para remunerações superiores a R$ 2.500,01. De acordo com o Ministro da Economia Paulo Guedes, mais de 30 milhões de brasileiros serão beneficiados com a mudança.

Confira abaixo um comparativo da tabela atual e da tabela progressiva de IR apresentada no projeto de lei:

Desconto Simplificado na DIRPF:

A legislação atual determina que o contribuinte pode escolher a forma de tributação ao realizar a entrega da Declaração de Imposto de Renda: Deduções Legais ou Desconto Simplificado.

A mudança terá incidência na forma de tributação Desconto Simplificado. Com base na legislação atual, esta forma de tributação concede um desconto simplificado de 20% limitado a R$ 16.754,34.

De acordo com o Projeto de Lei, esta forma de tributação será aplicada somente para contribuintes com rendimentos tributáveis até R$ 40.000,00 no ano.

Mudança na apuração do IR sobre os ganhos de capital:

O projeto de lei permite que os contribuintes atualizem o valor dos imóveis e como se isso não bastasse, propõe que a alíquota de IR paga sobre os ganhos de capital seja de 5%. Com isso, os contribuintes terão uma redução significativa ao alienar seus bens.

De acordo com a legislação atual, os contribuintes não podem atualizar o valor dos imóveis e ao vendê-los, devem efetuar a apuração do IR sobre os ganhos de capital. As alíquotas de IR sobre os ganhos de capital variam entre 15% e 22,5%.

Os ganhos de capital referem-se ao valor resultante da subtração: Valor de venda – Valor de aquisição. Uma vez que a legislação atual exige manter o imóvel com o valor original, a base de cálculo torna-se mais elevada, gerando assim, um imposto a recolher mais elevado.

Apuração de IR sobre Lucros e Dividendos:

Atualmente os lucros e dividendos recebidos em decorrência de participações societárias são isentos de tributação. Com base no projeto de lei, os rendimentos serão tributados na fonte. A alíquota de Imposto de Renda aplicada sobre os rendimentos será de 20%.

É válido destacar que haverá uma isenção de até R$ 20.000,00 por mês para Empresas de Pequeno Porte e Microempresas.

Fonte: Gov.br – Reforma Tributária do Imposto de Renda.

É importante destacar que neste artigo, apresentamos os detalhes relacionados a Reforma do Imposto de Renda para Pessoas Físicas. Detalhes relacionados a Reforma para apuração de IR para empresas e investimentos, serão apresentadas nas próximas postagens.

Assim que os próximos artigos forem publicados deixaremos o link para que você entenda a Reforma Tributária integralmente. Nos acompanhem nas redes e entrem em contato com nossos consultores, estamos sempre disponíveis para ajudá-los.

Contabilidade Online descomplicada e econômica para a sua empresa

a partir de

R$ 199,00/mês

Renata Bastos

Contadora, 29 anos, mais de 12 anos de experiência em escritórios de contabilidade, possui amplo conhecimento nas áreas: fiscal, contábil e trabalhista. Redigiu mais de 240 textos para o Meu Contador Online sobre diversos assuntos voltados: tributação, gestão e empreendedorismo.