Olá! Bem – Vindos ao Meu Contador Online! No artigo de hoje explicaremos como ficará o cálculo do INSS Patronal e demais Contribuições (GILRAT e Terceiros), uma vez que o Supremo Tribunal Federal através do Recurso Extraordinário n°576967, declarou inconstitucional o recolhimento de Contribuições Patronais sobre o salário – maternidade. Confira Abaixo!

Como ficará o cálculo das Contribuições Patronais?

O valor pago a título de salário – maternidade não terá incidência das Contribuições Patronais (CPP, GIL RAT e Terceiros), logo, a base de cálculo deverá considerar somente os dias trabalhados.

Para facilitar o entendimento, simulamos um cálculo para uma funcionária em seu primeiro mês de afastamento por motivo de licença maternidade com as seguintes informações:

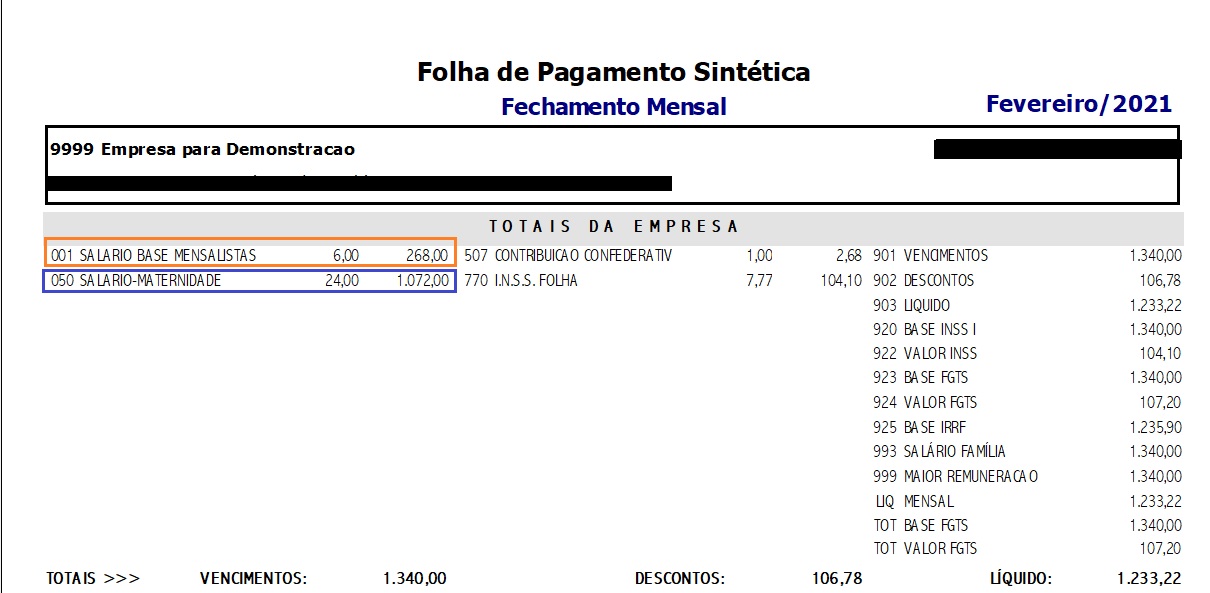

- Salário Base R$ 1.340,00;

- Afastamento: 07/02/2021 a 07/06/2021;

- Dias trabalhados: 06 dias (R$ 1.340,00/30 x 6 = R$ 268,00);

- Salário Maternidade: 24 dias (R$ 1.340,00/30 x 24 = R$ 1.072,00).

Com base nas informações confira os cálculos abaixo:

Na imagem acima é possível visualizar os valores correspondentes aos dias trabalhados bem como ao salário – maternidade.

Na imagem abaixo, é possível visualizar o cálculo das Contribuições Patronais somente sobre os dias trabalhados, considerando o valor correspondente ao salário – maternidade como isento:

A Contribuição Previdenciária devida pela colaboradora deve ser calculada normalmente e integralmente, sendo assim, o cálculo será feito sobre o valor dos dias trabalhados e do salário-maternidade:

- R$ 1.340,00 x 7,77% = R$ 104,10

Os valores referentes as Contribuições Patronais (CPP, GILRAT e Terceiros) serão calculados somente sobre os dias trabalhados:

- CPP INSS Patronal ( Empresa) : R$ 268,00 x 20% = R$ 53,60;

- GILRAT: R$ 268,00 x 3% = R$ 8,04

- Terceiros: R$ 268,00 x 5,80% = R$ 15,54.

A isenção é cabível para todas as empresas?

Não, somente para empresas que fazem o recolhimento das Contribuições Patronais. Via de regra: Lucro Real, Lucro Presumido e Simples Nacional tributada no Anexo IV.

Como as informações serão transmitidas através da SEFIP? Haverá alguma atualização?

Foi disponibilizada pela Caixa Econômica Federal uma nova versão da SEFIP datada em 24/12/2020. O Manual do Usuário 8.4 descreve como deve ser feito o preenchimento dos campos referentes a base de cálculo de INSS e FGTS.

Os valores são distintos, uma vez que a base de cálculo de INSS deverá considerar somente os dias trabalhados e a base de cálculo do FGTS deverá considerar o valor integral para cálculo.

Para visualizar como o preenchimento deve ser realizado, basta clicar no link a seguir:

Pagina 89 do manual da SEFIP Capitulo 3 – 4.7.4

Como as informações serão transmitidas para o e-Social?

O e-Social foi ajustado com base na Nota Técnica nº 20/2020, sendo assim, não está considerando as rubricas utilizadas para pagamento do salário-maternidade no cálculo das Contribuições Patronais (CPP, GILRAT, Terceiros).

Contabilidade Online descomplicada e econômica para a sua empresa

a partir de

R$ 199,00/mês

Renata Bastos

Contadora, 29 anos, mais de 12 anos de experiência em escritórios de contabilidade, possui amplo conhecimento nas áreas: fiscal, contábil e trabalhista. Redigiu mais de 240 textos para o Meu Contador Online sobre diversos assuntos voltados: tributação, gestão e empreendedorismo.