Entenda por faixa de renda e regime tributário

Você já se perguntou quanto um artista paga de imposto? A resposta depende do quanto ele fatura e de como está formalizado. No Brasil, artistas podem atuar como pessoas físicas ou abrir um CNPJ para aproveitar regimes tributários simplificados. De maneira geral, formalizar-se como empresa pode reduzir drasticamente a carga tributária – enquanto a pessoa física paga até 27,5% de Imposto de Renda sobre os ganhos, uma pessoa jurídica pode pagar em torno de 15% em tributos e distribuir o lucro livre de IRcontabeis.com.br. A seguir, explicamos quanto de imposto um artista paga em cada etapa da carreira, por faixa de renda, e qual o melhor regime tributário em cada caso. Também mostramos a partir de qual faturamento o Lucro Presumido passa a ser mais vantajoso. Confira os exemplos com cálculos! Além disso, não deixe de considerar quanto artista paga de imposto ao planejar sua carreira.

Artista iniciante: MEI e impostos reduzidos

Para artistas em começo de carreira, com renda baixa, a opção mais vantajosa é enquadrar-se como MEI (Microempreendedor Individual). O MEI é um regime simplificado destinado a quem trabalha por conta própria e fatura no máximo R$ 81.000,00 por ano (equivalente a R$ 6.750 por mês)aexocontabil.com.br. Nesta categoria, o artista paga apenas um valor fixo mensal, chamado DAS, que já inclui todos os impostos (INSS, ISS e/ou ICMS)aexocontabil.com.br. Em 2025, por exemplo, o DAS do MEI para atividades de serviços é R$ 80,90 por mêscontabilizei.com.br.

Esse valor independe do faturamento mensal (desde que você não ultrapasse o limite anual do MEI). Ou seja, mesmo que o artista fature R$ 5 mil ou R$ 6 mil num mês, continuará pagando cerca de R$ 80 de imposto naquele mês. Isso representa uma carga tributária baixíssima – aproximadamente 1,5% do faturamento no exemplo de R$ 5.000 por mês. Além disso, o MEI garante benefícios previdenciários básicos, como aposentadoria por idade e auxílio-doença, devido à contribuição ao INSS já inclusaaexocontabil.com.br.

Exemplo: Um músico iniciante que fatura R$ 5.000 por mês (R$ 60.000/ano) e atua como MEI paga cerca de R$ 80,90 de DAS por mês em 2025. Em um ano isso soma ~R$ 970, equivalente a apenas 1,6% da sua receita anual – um custo bastante baixo para se manter regularizado.

Atenção: nem todas as atividades artísticas podem ser MEI. Atividades regulamentadas por lei (como ator/atriz, músico ou artista performático) não constam na lista permitida do MEI, devido a restrições legais da profissão. Nesses casos, o artista precisará optar por outro tipo de formalização (Microempresa no Simples, por exemplo) assim que quiser emitir notas fiscais. De todo modo, enquanto o faturamento anual estiver até R$ 81 mil, a carga tributária mais baixa será a do MEI. Se o artista ultrapassar esse limite, será obrigado a migrar de categoria, geralmente para o Simples Nacionalaexocontabil.com.br.

Artista em crescimento: Simples Nacional para renda intermediária

Conforme a carreira de um artista decola e a renda aumenta além do limite do MEI, é comum abrir uma microempresa ou empresa de pequeno porte e optar pelo Simples Nacional. O Simples é um regime unificado disponível para empresas com faturamento anual de até R$ 4,8 milhõesaexocontabil.com.br. Ele simplifica o pagamento de impostos (federais, estaduais e municipais) em uma única guia mensal (DAS), com alíquotas progressivas que variam conforme o faturamentoaexocontabil.com.br. Em negócios de pequeno porte, muitas vezes a carga tributária no Simples é menor do que nos outros regimes mais complexosaexocontabil.com.br.

No entanto, para artistas e profissionais da área cultural, é preciso atenção: atividades artísticas normalmente são tributadas no Anexo V do Simples, que se aplica a serviços intelectuais ou personalíssimos. No Anexo V, a alíquota inicial é de 15,5% sobre o faturamento brutocontabilivre.com.br. Essa alíquota aumenta progressivamente em faixas de receita maiores, podendo ultrapassar 20% nas faixas mais altas de faturamentomeucontadoronline.com.br. Ou seja, diferentemente do MEI (fixo), no Simples o imposto do artista começará em ~15,5% da receita e pode chegar ou passar de 20% conforme o sucesso financeiro aumenta.

Para ilustrar, imagine um cantor ou performer que já consiga R$ 15.000 por mês (R$ 180 mil/ano). Estando no Simples Nacional (Anexo V), na faixa inicial, ele pagaria cerca de 15,5% de impostos sobre seu faturamentocontabilivre.com.br. Isso equivale a aproximadamente R$ 2.325 de impostos por mês, ou R$ 27.900 ao ano. Se o rendimento subir para R$ 25.000 mensais (~R$ 300 mil no ano), a alíquota efetiva do Simples também sobe (devido à tabela progressiva com parcelas a deduzir). Por exemplo, por volta desse patamar de faturamento, a carga tributária efetiva no Anexo V ficaria em torno de 16% do totalmeucontadoronline.com.br – cerca de R$ 4.000 em impostos por mês em nosso exemplo hipotético.

Exemplo: Uma banda ou dupla sertaneja com faturamento de R$ 120.000 no ano (R$ 10 mil/mês) pelo Simples Nacional pagaria aproximadamente R$ 18.600 em impostos/ano (alíquota ~15,5%, Anexo V na 1ª faixa). Se o faturamento subir para R$ 1.200.000/ano (R$ 100 mil/mês), a alíquota do Simples atingirá ~18%, totalizando cerca de R$ 216.000 em tributos ao anomeucontadoronline.com.br.

Como vemos, para artistas com renda intermediária, o Simples facilita a vida (menos burocracia) porém a carga tributária é significativa – normalmente entre 15% e 20% da receita para quem está no Anexo Vmeucontadoronline.com.br. Uma dica para reduzir isso dentro do Simples é o chamado Fator-R: se o artista passar a contratar músicos, técnicos ou equipe com carteira assinada, elevando a folha de pagamentos (pró-labore + salários) para pelo menos 28% do faturamento, a atividade dele pode ser reclassificada para o Anexo III do Simples, cuja alíquota inicial é bem menor (cerca de 6%)meucontadoronline.com.br. Porém, muitos artistas solo ou profissionais liberais não chegam a ter folha suficiente, permanecendo mesmo no Anexo V. Se for o caso do artista estar no Anexo V pagando alíquotas altas (acima de ~15%), talvez seja hora de analisar o próximo regime: o Lucro Presumido.

Artista de sucesso: Lucro Presumido para altos faturamentos

Quando o artista alcança o sucesso e passa a ter um faturamento elevado (centenas de milhares ou milhões de reais por ano), o Lucro Presumido costuma entrar no radar. Esse regime tributário é disponível para empresas com receita bruta anual até R$ 78 milhões – ou seja, abrange desde quem estourou o limite do Simples (R$ 4,8 mi) até artistas extremamente bem-sucedidos. No Lucro Presumido, o Imposto de Renda (IRPJ) e a CSLL são calculados sobre um lucro presumido, definido por lei de acordo com a atividade. Para serviços em geral (caso de atividades artísticas), presume-se 32% de lucro sobre o faturamentoaexocontabil.com.br. Isso significa que, independentemente do lucro real do artista, o governo tributa como se 32% da receita fosse lucro. Os impostos sobre lucro (IRPJ 15% e CSLL 9%) incidem então sobre esses 32%, resultando numa carga de aproximadamente 7,68% sobre o faturamento apenas para IRPJ+CSLL. Além disso, no Lucro Presumido o artista paga PIS (0,65%) + Cofins (3%) sobre o bruto, totalizando 3,65%, e também o ISS municipal (que varia de 2% a 5%). Somando tudo, a carga tributária federal + ISS do Lucro Presumido geralmente fica em torno de 13% a 16% da receita para empresas de serviçosmeucontadoronline.com.br.

Comparado ao Simples, portanto, o Lucro Presumido pode reduzir os impostos de artistas de alta renda, especialmente quando a margem de lucro real é alta. Isso porque no Simples você paga sobre 100% do faturamento, enquanto no Presumido paga-se IRPJ/CSLL sobre 32% do faturamento (no caso de serviços) – se o artista tem poucas despesas, acaba pagando menos imposto no Presumido do que pagaria no Simplesmeucontadoronline.com.br. Além disso, no Presumido é possível aproveitar créditos tributários de PIS/Cofins em alguns casos (por exemplo, sobre materiais ou serviços contratados), algo vedado no Simplesmeucontadoronline.com.br. A contrapartida é que o Lucro Presumido exige mais burocracia contábil e obrigações acessórias (contabilidade regular, entrega de ECD/ECF, apuração separada de cada tributo) e incide INSS patronal de 20% sobre a folha de saláriosmeucontadoronline.com.br. Portanto, é um regime normalmente adotado por empresas já estruturadas ou que podem arcar com um custo contábil maior.

Mas afinal, a partir de qual valor de faturamento é melhor o Lucro Presumido? Não há um número mágico universal, pois depende da atividade e das margens, mas em geral para artistas e profissionais no Anexo V do Simples (sem muita folha de pagamento), quando o imposto efetivo do Simples começa a superar ~13-14% do faturamento, vale a pena simular o Lucro Presumido. Na prática, isso costuma acontecer **em faturamentos anuais na casa de centenas de milhares de reais. Por exemplo, em torno de R$ 1 milhão anual (cerca de R$ 83 mil/mês), a alíquota do Simples já estará próxima de 18%, enquanto no Lucro Presumido ficaria em ~15% – tornando este último mais vantajosomeucontadoronline.com.br. Com faturamentos ainda maiores, a diferença só aumenta.

Além disso, acima de R$ 4,8 milhões/ano o artista é obrigado a sair do Simples por leimeucontadoronline.com.br. Então artistas de altíssimo escalão (grandes bandas, cantores com muitos shows, youtubers de grande porte etc.) acabam optando pelo Lucro Presumido naturalmente – ou pelo Lucro Real em casos específicos. O Lucro Real, porém, só vale a pena se as despesas dedutíveis do artista forem muito altas ou a margem de lucro real for baixa, o que não é comum nesse setor.

Exemplo: Um artista consagrado com faturamento de R$ 2.000.000 por ano (~R$ 166 mil/mês) no Simples Nacional (Anexo V) teria uma carga em torno de 19% – pagaria aproximadamente R$ 380.000 em impostos/ano. No Lucro Presumido, pagando ~16% sobre a receita, esse mesmo faturamento geraria cerca de R$ 320.000 em tributos/ano, uma economia de R$ 60 mil por anomeucontadoronline.com.br. Já um artista com R$ 3.000.000/ano em serviços (Anexo V) pagaria perto de 12% no Simples (devido a créditos presumidos nas faixas finais) contra ~13% no Presumido, então nesse caso ainda compensa ficar no Simples até atingir o limitemeucontadoronline.com.br. Cada situação deve ser analisada individualmente com um contador.

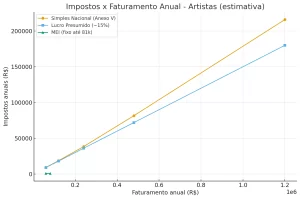

Exemplos práticos de impostos por faixa de faturamento

Para consolidar, veja três exemplos resumidos de quanto imposto um artista pagaria em cada regime, considerando diferentes níveis de renda:

-

Artista iniciante (MEI) – Faturamento R$ 60 mil/ano: Pagará DAS fixo de ~R$ 80 por mês, totalizando ~R$ 960/ano em impostos (cerca de 1,6% da receita). Ex: um fotógrafo ou ilustrador no início da carreira emitindo notas como MEI.

-

Artista em ascensão (Simples Nacional) – Faturamento R$ 240 mil/ano: Supondo atividade no Anexo V, pagará aproximadamente 16% do faturamento em tributos unificados. Isso dá cerca de R$ 38.400/ano (ou R$ 3.200/mês). Ex: um músico que já realiza shows regulares, formalizado como microempresa no Simples.

-

Artista de sucesso (Lucro Presumido) – Faturamento R$ 1,2 milhão/ano: No Simples (Anexo V), pagaria cerca de 18% (aprox. R$ 216 mil/ano). No Lucro Presumido, pagaria em torno de 15% (aprox. R$ 180 mil/ano). A economia seria de R$ 36 mil por ano em favor do Lucro Presumidomeucontadoronline.com.br. Ex: um cantor com hits nacionais, já atingindo um patamar alto de ganhos.

Conclusão: qual o melhor regime tributário para o artista?

Em resumo, a tributação do artista varia conforme a fase da carreira e o faturamento:

-

MEI: Ideal para quem está começando, faturamento até R$ 81 mil/ano. Imposto baixo (valor fixo mensal) e pouca burocracia. Se puder se formalizar como MEI, essa será a opção mais econômica no início.

-

Simples Nacional: Recomendado para artistas e produtores com faturamento de pequeno a médio (até R$ 4,8 mi/ano). Unifica os impostos e simplifica obrigações. Entretanto, para atividades artísticas (Anexo V) as alíquotas começam em 15,5% e sobem conforme a receitameucontadoronline.com.br. É vantajoso enquanto o faturamento não for tão alto a ponto de a carga ultrapassar a do Lucro Presumido.

-

Lucro Presumido: Opção para quem já tem renda elevada ou margens de lucro altas. Torna-se mais vantajoso a partir de um certo patamar de faturamento – frequentemente quando o artista paga efetivamente acima de ~15% no Simples. Acima do limite do Simples (R$ 4,8 mi) é praticamente obrigatório e, mesmo antes disso, se o artista está no Anexo V com alíquotas altas, o Presumido pode reduzir a carga tributáriameucontadoronline.com.br. Lembre-se apenas dos custos extras de contabilidade e obrigações, que precisam compensar a economia em impostos.

Por fim, cada caso é um caso. É recomendável que o artista, ao perceber o crescimento de sua renda, consulte um contador de confiança e faça simulações nos dois regimes. O planejamento tributário adequado garante que o artista pague “o justo” em impostos, dentro da lei, aproveitando os benefícios de cada fase da carreira sem surpresas com o Fiscomeucontadoronline.com.br. Com a orientação correta, é possível minimizar os impostos legalmente e investir mais no próprio talento e negócio artístico. Boa sorte na sua carreira e conte com profissionais de contabilidade para ajudar nessa jornada!meucontadoronline.com.br

Anderson Diogenes Pavanello

Anderson Diogenes Pavanello é engenheiro eletricista pela FEI, contador pela Universidade Estácio de Sá e tem MBA em Gestão e Estratégica e Econômica de Negócios pela FGV. Conquistou mais de 10.000 clientes nos primeiros 5 anos de operação do MEU CONTADOR ONLINE, empresa da qual é sócio fundador e CEO. É professor executivo da disciplina de Gestão de Operação de Negócios no MBA da Fundação Getúlio Vargas. Atuou por mais de uma década como executivo na Claro, onde coordenou projetos de integração entre as empresas Claro, Net e Embratel focado nos processos de vendas e atendimento ao cliente. É especialista em arquitetura e integração de sistemas de informação, gestão de processos e pessoas.