Escolher o regime tributário certo é uma das decisões mais estratégicas para qualquer empreendedor brasileiro. Afinal, o impacto da carga tributária vai muito além do simples pagamento de impostos: ele influencia diretamente a lucratividade, a competitividade e até mesmo o crescimento sustentável da empresa.

Entre os regimes mais utilizados pelas pequenas e médias empresas estão o Simples Nacional e o Lucro Presumido. O Simples Nacional foi criado para desburocratizar a vida dos empreendedores, reunindo diversos impostos em uma guia única e facilitando a rotina financeira. Já o Lucro Presumido é um regime mais flexível e, dependendo do porte e da atividade da empresa, pode representar uma economia tributária significativa.

Mas surge uma dúvida que acompanha muitos empresários à medida que seus negócios crescem: quando devo mudar do Simples Nacional para o Lucro Presumido?

Essa pergunta não tem uma única resposta, pois depende de uma série de fatores como faturamento, margem de lucro, setor de atuação e anexo de enquadramento no Simples Nacional.

Neste artigo completo, você vai entender:

-

Quais são os limites do Simples Nacional;

-

Quando o Lucro Presumido passa a ser mais vantajoso;

-

Exemplos práticos de comparação entre os dois regimes;

-

E como um bom planejamento tributário pode reduzir seus impostos de forma legal e segura.

👉 Se você é empresário e já sente que está pagando mais impostos do que deveria, continue a leitura e descubra se é a hora de mudar para o Lucro Presumido.

1. O que é o Simples Nacional?

O Simples Nacional é um regime tributário criado pela Lei Complementar nº 123/2006, especialmente voltado para Microempresas (ME) e Empresas de Pequeno Porte (EPP). O grande diferencial desse modelo está na simplificação: ao invés de lidar com várias guias de impostos diferentes, o empreendedor paga todos os tributos de forma unificada em apenas um documento — o DAS (Documento de Arrecadação do Simples Nacional).

Esse regime pode ser adotado por empresas com faturamento anual de até R$ 4,8 milhões, sendo um dos preferidos pelos pequenos empresários que buscam praticidade e redução de burocracia. Além disso, o Simples Nacional abrange tanto o pagamento de tributos federais quanto estaduais e municipais, como IRPJ, CSLL, PIS, Cofins, IPI, ISS e ICMS.

Principais vantagens do Simples Nacional

-

Unificação de impostos: simplifica a rotina financeira, já que em uma única guia são recolhidos até 8 tributos diferentes.

-

Menos burocracia: reduz a quantidade de obrigações acessórias e facilita a gestão tributária.

-

Alíquotas iniciais reduzidas: algumas atividades, especialmente comércio (Anexo I) e determinados serviços (Anexo III), podem começar pagando alíquotas a partir de 4% ou 6%, o que torna o regime bastante atrativo.

-

Acesso a benefícios governamentais: empresas no Simples têm prioridade em licitações públicas e melhores condições em linhas de crédito voltadas para pequenos negócios.

Limitações do Simples Nacional

Apesar de suas vantagens, o Simples Nacional possui algumas restrições importantes que devem ser observadas:

-

Limite de faturamento: empresas que ultrapassarem R$ 4,8 milhões por ano são automaticamente desenquadradas do regime.

-

Alíquotas elevadas em alguns casos: atividades de caráter intelectual ou de consultoria (como advocacia, engenharia, TI e medicina), geralmente enquadradas no Anexo V, podem ter alíquotas iniciais de 15,5%, tornando o regime menos competitivo.

-

Escalonamento progressivo: quanto maior o faturamento, maior a alíquota efetiva, podendo chegar perto de 22% nas faixas superiores, o que reduz a atratividade para empresas em crescimento.

-

Limitações de aproveitamento de créditos tributários: empresas do Simples não podem se creditar de PIS e Cofins, algo que pode ser desvantajoso em setores que compram insumos regularmente.

💡 Resumo prático: o Simples Nacional é ideal para empresas que estão iniciando, que possuem faturamento mais baixo ou que atuam em áreas beneficiadas por alíquotas reduzidas. No entanto, conforme o negócio cresce ou dependendo da atividade exercida, pode ser mais vantajoso avaliar a migração para o Lucro Presumido.

2. O que é o Lucro Presumido?

O Lucro Presumido é um regime tributário simplificado utilizado por empresas de médio porte no Brasil. Ele funciona a partir da presunção de lucro feita pela Receita Federal, que aplica um percentual fixo sobre o faturamento da empresa para calcular a base de impostos como IRPJ (Imposto de Renda da Pessoa Jurídica) e CSLL (Contribuição Social sobre o Lucro Líquido).

Esse percentual varia conforme a atividade econômica:

-

8% para comércio e indústria;

-

16% para transporte de passageiros;

-

32% para prestação de serviços em geral, consultorias e atividades intelectuais.

Diferente do Simples Nacional, que unifica diversos tributos em uma única guia, no Lucro Presumido os impostos são recolhidos separadamente (IRPJ, CSLL, PIS, Cofins, ISS e ICMS, quando aplicável). Isso aumenta a necessidade de organização contábil, mas também pode abrir espaço para estratégias de planejamento tributário.

Principais vantagens do Lucro Presumido

-

Mais previsibilidade: como a base de cálculo é pré-fixada pela Receita, o empresário já sabe exatamente sobre qual valor serão aplicadas as alíquotas.

-

Vantajoso para margens elevadas: se a empresa tiver lucro real maior do que o percentual presumido, pode pagar menos impostos do que no Lucro Real.

-

Menos restrições de atividades: enquanto o Simples Nacional limita quem pode participar, o Lucro Presumido está disponível para quase todas as empresas com faturamento até R$ 78 milhões por ano.

-

Planejamento tributário: permite avaliar cenários e adotar estratégias de economia legal, como distribuição de lucros isenta de IR para sócios.

-

Possibilidade de créditos: em algumas situações, as empresas podem aproveitar créditos de PIS e Cofins, diferentemente do Simples Nacional.

Limitações do Lucro Presumido

-

Exige maior organização contábil: como os tributos são apurados separadamente, é necessário ter um acompanhamento contábil mais rigoroso.

-

Carga tributária pode ser alta para margens baixas: em serviços com lucro líquido reduzido, o percentual presumido de 32% pode gerar impostos maiores do que o lucro real obtido.

-

Mais burocracia: o regime exige cumprimento de mais obrigações acessórias (como ECF e ECD), aumentando custos administrativos.

-

Risco de tributação acima do real: se a empresa tiver prejuízo ou margens de lucro pequenas, ainda assim será tributada sobre o lucro presumido pela Receita.

💡 Resumo prático: o Lucro Presumido é uma boa opção para empresas que têm faturamento acima do limite do Simples Nacional, margens de lucro maiores e que desejam mais flexibilidade para crescer. No entanto, é um regime que exige mais organização contábil e deve ser adotado com planejamento para não gerar surpresas no fluxo de caixa.

3. Quando devo considerar a mudança?

A grande dúvida de muitos empresários é: quando devo mudar do Simples Nacional para o Lucro Presumido?

Não existe uma resposta única, mas sim um conjunto de sinais e situações que indicam o momento certo para avaliar a migração. A seguir, vamos detalhar os principais cenários em que a mudança pode trazer economia tributária e mais flexibilidade para o crescimento da sua empresa.

a) Faturamento próximo ao limite do Simples Nacional

O Simples Nacional possui um limite de faturamento de R$ 4,8 milhões por ano. Se sua empresa já fatura acima de R$ 350 mil por mês, é importante se preparar, pois qualquer aumento de receita pode levar ao desenquadramento automático.

Exemplo prático:

Uma loja de materiais de construção que fatura R$ 4,5 milhões por ano está muito próxima do teto. Se continuar crescendo, terá que mudar de regime. Nesse caso, planejar a transição para o Lucro Presumido pode evitar surpresas e multas.

b) Empresas enquadradas no Anexo V do Simples

Atividades de caráter intelectual — como advocacia, engenharia, medicina, consultoria e TI — muitas vezes caem no Anexo V do Simples, onde as alíquotas são elevadas, começando em 15,5% e podendo ultrapassar 20%.

No Lucro Presumido, essas mesmas empresas podem ter uma carga efetiva entre 13% e 16%, gerando economia relevante.

Exemplo prático:

Um escritório de consultoria que fatura R$ 1,2 milhão por ano paga cerca de R$ 216 mil em tributos no Simples (alíquota efetiva ~18%). No Lucro Presumido, esse valor cairia para R$ 180 mil, economizando R$ 36 mil por ano.

c) Margens de lucro elevadas

O Lucro Presumido pode ser especialmente vantajoso para empresas que têm margens de lucro reais superiores ao percentual presumido pela Receita Federal.

Por exemplo, no comércio, a base presumida é de 8%, mas muitas empresas conseguem margens de 20% ou mais. Nesse cenário, a tributação sobre apenas 8% do faturamento se torna muito mais atrativa.

Exemplo prático:

Uma distribuidora que fatura R$ 10 milhões por ano e tem margem de 25%. No Simples, a tributação poderia ultrapassar 12% do faturamento (R$ 1,2 milhão). No Lucro Presumido, os impostos ficariam em torno de 8,5% (R$ 850 mil), gerando economia de R$ 350 mil por ano.

d) Empresas com muitos créditos de PIS e Cofins

No Simples Nacional, não há aproveitamento de créditos tributários. Já no Lucro Presumido (e no Lucro Real), em determinadas situações, é possível abater créditos de PIS e Cofins sobre insumos adquiridos.

Isso beneficia empresas que compram matéria-prima, mercadorias para revenda ou contratam serviços com retenção.

Exemplo prático:

Uma indústria de móveis que compra insumos regularmente pode abater créditos e reduzir a carga de PIS/Cofins em até 3,65% do faturamento.

e) Planejamento de crescimento e expansão

Se sua empresa está em fase de expansão — abrindo filiais, contratando mais funcionários ou buscando investidores —, pode ser interessante migrar para o Lucro Presumido. Esse regime traz mais transparência para potenciais sócios e parceiros, além de ser mais bem aceito em licitações públicas e negociações com grandes empresas.

Exemplo prático:

Uma empresa de engenharia que planeja concorrer em licitações de obras públicas pode se beneficiar de sair do Simples, já que muitas vezes esse regime não é aceito em contratos governamentais de grande porte.

Leia também: Guia Completo para Abrir Sua Própria Empresa

💡 Resumo:

Você deve considerar mudar para o Lucro Presumido quando:

-

Estiver perto do limite de faturamento do Simples Nacional;

-

For tributado pelo Anexo V e pagar alíquotas altas;

-

Tiver margens de lucro reais superiores à base presumida;

-

Possuir créditos tributários relevantes em suas operações;

-

Estiver em fase de crescimento ou expansão que exige maior flexibilidade e credibilidade.

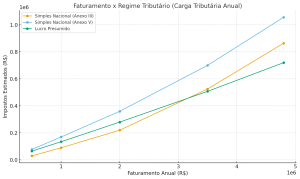

4. Comparativo prático: Simples Nacional x Lucro Presumido

| Critério | Simples Nacional | Lucro Presumido |

|---|---|---|

| Limite de Faturamento | Até R$ 4,8 milhões/ano | Até R$ 78 milhões/ano |

| Forma de Tributação | Alíquotas progressivas sobre a receita bruta, variando conforme o anexo (4% a 33%). | Percentual presumido pela Receita sobre o faturamento: • 8% Comércio/Indústria • 16% Transporte passageiros • 32% Serviços em geral |

| Unificação de Impostos | Todos os tributos em uma única guia (DAS). | Tributos pagos separadamente (IRPJ, CSLL, PIS, Cofins, ISS/ICMS). |

| Alíquotas Iniciais | Comércio: 4% Serviços (Anexo III): 6% Serviços (Anexo V): 15,5% |

Comércio/Indústria: ~8,65% Serviços: ~13% a 16% |

| Margem de Lucro | Não importa a margem real: tributa sobre a receita bruta. | Baseia-se em percentual presumido, podendo ser vantajoso para empresas com lucro maior que a presunção. |

| Burocracia | Menor burocracia; menos obrigações acessórias. | Mais burocrático; exige contabilidade organizada e entrega de obrigações como ECD/ECF. |

| Créditos de PIS/Cofins | Não é permitido. | Possível aproveitamento em algumas operações, reduzindo carga efetiva. |

| Atividades Restritas | Algumas atividades não podem optar (como factoring, bancos, seguradoras). | Menos restrições — disponível para a maioria das empresas. |

| Alíquotas Altas em Serviços Intelectuais | Anexo V: começa em 15,5% e pode ultrapassar 20%. | Geralmente entre 13% e 16%, tornando-se mais atrativo. |

| Quando é melhor | Empresas pequenas, com faturamento inicial ou médio e atividades enquadradas em anexos mais vantajosos (I e III). | Empresas em crescimento, com margens altas, faturamento acima de R$ 4,8 milhões, ou atividades prejudicadas no Simples (Anexo V). |

💡 Resumo prático:

-

O Simples Nacional é ideal para quem está começando e precisa de menos burocracia.

-

O Lucro Presumido é indicado para empresas em crescimento, com boas margens de lucro e faturamento mais elevado.

Exemplo 1 – Empresa de serviços de consultoria (Anexo V)

-

Faturamento anual: R$ 1.200.000

-

Tributação no Simples (Anexo V): ~18% → R$ 216.000/ano

-

Tributação no Lucro Presumido: ~15% → R$ 180.000/ano

👉 Economia aproximada: R$ 36.000 por ano.

Exemplo 2 – Comércio de equipamentos

-

Faturamento anual: R$ 3.000.000

-

Tributação no Simples (Anexo I): ~12% → R$ 360.000/ano

-

Tributação no Lucro Presumido: ~13% → R$ 390.000/ano

👉 Neste caso, vale a pena permanecer no Simples até atingir o limite.

Exemplo 3 – Empresa de engenharia

-

Faturamento anual: R$ 2.000.000

-

Simples Nacional (Anexo V): ~19% → R$ 380.000/ano

-

Lucro Presumido (32% base presumida): ~16% → R$ 320.000/ano

👉 Economia de R$ 60.000 por ano.

5. Checklist: como avaliar a mudança

Migrar do Simples Nacional para o Lucro Presumido é uma decisão estratégica que deve ser tomada com base em dados e planejamento. Para ajudar nesse processo, elaboramos um checklist completo com os principais pontos que você precisa analisar antes de decidir.

✅ 1. Qual é o faturamento anual da sua empresa?

-

Se sua empresa fatura até R$ 4,8 milhões, ainda pode permanecer no Simples Nacional.

-

Se já ultrapassa esse valor, a migração é obrigatória.

-

Mas mesmo antes de atingir o teto, pode ser vantajoso mudar se a carga tributária no Simples for maior do que no Lucro Presumido.

💡 Exemplo: uma empresa de consultoria que fatura R$ 3 milhões no Anexo V pode pagar menos impostos no Lucro Presumido, mesmo sem ter atingido o limite do Simples.

✅ 2. Qual a margem de lucro real?

-

No Simples, a tributação é sempre sobre o faturamento, sem considerar se a margem de lucro é alta ou baixa.

-

No Lucro Presumido, a Receita presume percentuais fixos (8% comércio, 32% serviços etc.), o que pode ser vantajoso para quem tem margens maiores que a presunção.

💡 Exemplo: um comércio com margem de 25% paga impostos como se tivesse apenas 8% de lucro. Nesse caso, o Lucro Presumido é atrativo.

✅ 3. Qual o anexo do Simples em que sua empresa está enquadrada?

-

Anexo I e III: costumam ter alíquotas menores, sendo vantajosos em muitas situações.

-

Anexo V: atividades intelectuais (consultoria, engenharia, advocacia, TI) começam em 15,5% e podem ultrapassar 20%, o que geralmente torna o Lucro Presumido mais competitivo.

💡 Se você está no Anexo V, vale a pena simular os dois cenários.

✅ 4. Sua atividade gera créditos de PIS/COFINS?

-

No Simples Nacional, não é possível aproveitar créditos de PIS e Cofins.

-

No Lucro Presumido, em alguns casos, há possibilidade de abater créditos gerados em compras de insumos e serviços.

💡 Empresas industriais, de comércio e até prestadoras de serviços que compram bastante matéria-prima ou contratam serviços de terceiros podem se beneficiar dessa diferença.

✅ 5. O custo com obrigações contábeis adicionais compensa a economia?

-

O Lucro Presumido exige mais burocracia contábil e fiscal: é necessário entregar ECF, ECD, manter livros contábeis atualizados e cumprir mais obrigações acessórias.

-

Isso gera um custo maior de assessoria contábil.

💡 Por isso, é importante comparar a economia tributária projetada com o aumento no custo da contabilidade. Se o saldo final ainda for positivo, a migração compensa.

📌 Conclusão do Checklist

Se sua empresa:

-

Está próxima ou já ultrapassou o limite do Simples Nacional;

-

Possui margens de lucro elevadas;

-

Está no Anexo V pagando alíquotas altas;

-

Pode aproveitar créditos de PIS/COFINS;

-

E consegue absorver o custo maior de contabilidade…

👉 Então, é forte candidata a migrar para o Lucro Presumido.

6. Folha de pagamento: impacto no Simples Nacional e no Lucro Presumido

Ao avaliar quando mudar do Simples Nacional para o Lucro Presumido, um fator essencial a ser considerado é o custo da folha de pagamento. A forma como encargos trabalhistas e previdenciários são tratados varia bastante entre os dois regimes, e pode alterar totalmente a viabilidade da migração.

📌 No Simples Nacional

-

Empresas optantes pelo Simples recolhem a Contribuição Previdenciária Patronal (CPP) dentro da guia única (DAS).

-

A alíquota dessa contribuição está embutida no percentual pago do Simples, variando de acordo com o anexo em que a empresa se enquadra.

-

Isso significa que, na prática, não há um custo extra de 20% sobre a folha, como acontece nos outros regimes.

💡 Exemplo:

Uma empresa no Anexo III com R$ 50.000 de folha de pagamento não paga os 20% de INSS patronal de forma separada. Esse valor já está incluído no DAS, o que reduz a carga sobre a folha.

📌 No Lucro Presumido

-

As empresas precisam recolher o INSS patronal de 20% sobre a folha de pagamento, além do FGTS (8%) e outras obrigações trabalhistas.

-

Esse custo adicional pode aumentar significativamente o peso da folha, especialmente em negócios com muitos funcionários.

-

Em alguns casos, mesmo que o Lucro Presumido pareça mais vantajoso em termos de faturamento, o impacto da folha pode tornar o Simples a melhor escolha.

💡 Exemplo:

Uma clínica médica no Lucro Presumido com 10 funcionários e folha de R$ 100.000 por mês terá um custo extra de R$ 20.000 mensais (20% de INSS patronal), além dos demais encargos.

✅ Comparativo prático

-

Simples Nacional: folha de pagamento menos onerosa, pois o INSS patronal já está dentro da alíquota do DAS.

-

Lucro Presumido: folha de pagamento mais cara, com 20% adicionais sobre os salários.

🔎 Conclusão sobre a folha

Se sua empresa é intensiva em mão de obra (como escolas, clínicas, bares, restaurantes ou empresas de serviços gerais), permanecer no Simples Nacional pode ser mais vantajoso justamente pela redução no peso da folha.

Já empresas com poucos funcionários e alto faturamento podem se beneficiar mais do Lucro Presumido, mesmo com o custo adicional da folha.

7. Conclusão

Não existe uma fórmula única para responder à pergunta: “quando devo mudar do Simples Nacional para o Lucro Presumido?”. Cada empresa é única, e a decisão depende de fatores como faturamento, margem de lucro, enquadramento no Simples e até mesmo o momento de crescimento do seu negócio.

O que pode ser vantajoso para uma empresa de serviços pode não ser para uma indústria ou para um comércio. Por isso, mais do que seguir regras gerais, o ideal é simular os dois cenários e entender, com base em números concretos, qual regime oferece a melhor combinação de economia, segurança e possibilidade de expansão.

Muitos empreendedores permanecem no Simples Nacional por medo da burocracia, mas acabam pagando impostos acima do necessário. Outros, por falta de planejamento, migram sem estratégia para o Lucro Presumido e enfrentam surpresas desagradáveis. O segredo está em tomar a decisão no momento certo e com apoio especializado.

💡 Lembre-se: cada real economizado em tributos é um recurso a mais para investir em crescimento, inovação e competitividade.

No Meu Contador Online, nossa missão é ajudar você a pagar apenas o necessário, de forma legal e estratégica. Nossos especialistas analisam o seu caso de forma personalizada, simulam cenários e mostram, com clareza, qual é o caminho mais vantajoso para o seu negócio prosperar.

👉 Não deixe que os impostos sejam um obstáculo para o sucesso da sua empresa. Fale agora com o Meu Contador Online e descubra se chegou a hora de mudar para o Lucro Presumido.

🔗 Links úteis

Anderson Diogenes Pavanello

Anderson Diogenes Pavanello é engenheiro eletricista pela FEI, contador pela Universidade Estácio de Sá e tem MBA em Gestão e Estratégica e Econômica de Negócios pela FGV. Conquistou mais de 10.000 clientes nos primeiros 5 anos de operação do MEU CONTADOR ONLINE, empresa da qual é sócio fundador e CEO. É professor executivo da disciplina de Gestão de Operação de Negócios no MBA da Fundação Getúlio Vargas. Atuou por mais de uma década como executivo na Claro, onde coordenou projetos de integração entre as empresas Claro, Net e Embratel focado nos processos de vendas e atendimento ao cliente. É especialista em arquitetura e integração de sistemas de informação, gestão de processos e pessoas.