Olá! Bem-vindos ao Meu Contador Online. No post de hoje responderemos os principais questionamentos relacionados ao desenquadramento de MEI para ME: Por que desenquadrar? Ultrapassei o limite em mais de 20% e agora? O desenquadramento pode ocorrer de forma automática? Estes e outros questionamentos serão respondidos abaixo. Confira!

Por que mudar de MEI para ME?

Um MEI deve atender a uma série de determinações legais, sendo assim, torna-se necessário desenquadrar, quando a empresa em questão não atende mais as regras que a mantem como MEI.

Para muitos empreendedores, desenquadrar do MEI pode ser entendido como algo ruim, uma vez que a carga tributária aumentará.

Contudo, é importante visualizar este momento como uma representação do crescimento significativo da empresa, afinal, existem muitas razões pelas quais a empresa pode ser desenquadrada e todas estão relacionadas ao crescimento ou ao aumento das atividades.

Confira as razões que levam ao desenquadramento:

- Ultrapassar o limite de faturamento (R$ 81.000,00 no ano);

- Contratar mais de um empregado;

- Pagar salário maior do que o piso da categoria ou de um salário mínimo;

- Ter um sócio (a) ou participar de outra empresa através do quadro societário como administrador, sócio ou titular;

- Exercer atividade que não consta na lista de ocupações do MEI;

- Abrir filiais;

- Comprar insumos ou mercadorias em mais de 80% do valor que vender, a partir do segundo ano de funcionamento

A mudança de MEI para ME pode ser feita de forma automática?

Sim, a Receita Federal pode realizar o desenquadramento de forma automática, caso a empresa apresente uma das razões mencionadas no questionamento anterior.

Contudo, o desenquadramento automático ocorre com mais frequência, quando o teto de faturamento é ultrapassado.

Sendo assim, é importante atentar-se ao faturamento para evitar este imprevisto.

Além disso, é importante destacar que empresas em seu primeiro ano de atividade, devem considerar um cálculo de proporcionalidade de faturamento.

Para exemplificar este conceito, segue um exemplo:

“Lívia é uma florista e abriu um MEI em 13/05/2025. O seu faturamento mensal gira em torno de R$5.500,00 e tende a aumentar em decorrência da grande aceitação da loja por parte dos consumidores locais. A empreendedora em questão, entrou em contato com o Meu Contador Online com o seguinte questionamento: Posso faturar até R$ 81.000,00 no ano, certo?”

Infelizmente não, neste primeiro ano, o faturamento deve ser proporcional aos meses de atividade, sendo assim, uma vez que a abertura ocorreu em 05/2025, a Sra. Lívia poderá faturar em 2025: R$ 54.000,00 ( R$ 81.000,00/ 12 = R$ 6.750,00 * 8).

Com essa resposta, recebemos um novo questionamento:

” Em breve teremos o dia dos namorados e ao que parece nossa projeção de faturamento para o mês 06/2025 é de R$ 12.000,00. Isso é um problema? Serei desenquadrada do MEI?”

A análise do faturamento é anual, sendo assim, ainda que no mês 06/2025 o faturamento seja mais alto, sempre devemos considerar o total do ano. Se neste primeiro o ano, o faturamento total for correspondente a R$ 54.000,00, não haverá o desenquadramento.

E por fim, mas não menos importante: Seguindo o exemplo anterior, este limite de R$ 54.000,00 será considerado somente para o ano de abertura da empresa. Para os próximos anos, o limite de faturamento passa a ser o convencional, ou seja, R$ 81.000,00 no ano.

Ultrapassei o limite de faturamento em até 20% e agora?

A empresa precisará ser desenquadrada, sendo assim, orientamos que entre em contato com o Meu Contador Online para iniciarmos o processo de migração de MEI para ME.

No que se refere aos impostos, após o envio do DASN SIMEI, será necessário realizar o pagamento com base nas alíquotas do Simples Nacional que serão aplicadas sobre o valor excedente.

Para facilitar esta compreensão, o portal Gov.br nos traz este detalhamento. Confira abaixo:

“E como saber se a minha empresa ultrapassou em até 20% ou em mais de 20%?”

Basta aplicar 20% sobre R$ 81.000,00, o cálculo resultará em R$ 16.200,00, ou seja, qualquer faturamento superior a R$ 97.200,00 (R$ 81.000,00 + R$ 16.200,00) indica que você ultrapassou em mais de 20%.

Lembrando que os valores mencionados acima, consideram uma empresa com mais de um ano de atividade.

Empresas em seu primeiro ano de atividade, devem considerar a proporcionalidade do faturamento com base nos meses de atividade ao longo do ano.

Ultrapassei o limite de faturamento em mais de 20% e agora?

Para estes casos, a legislação exige que no ano em que o faturamento for excedido, a empresa retroaja as apurações mensais dos impostos considerando as regras de uma Microempresa (ME) optante pelo Simples Nacional.

Ou seja, suponhamos que em 2024 a empresa estava enquadrada como MEI e em novembro de 2024 ultrapassou em mais de 20% o limite de faturamento, será necessário realizar as devidas escriturações fiscais mensais bem como as apurações dos impostos, desde o inicio do ano de 2024.

Para facilitar este entendimento, veja o detalhamento disponibilizado no portal Gov.br:

E por fim, mas não menos importante: Enquanto uma empresa que excedeu em até 20% pagará os impostos considerando como base de cálculo somente o excedente e passará a ser tributada integralmente como optante pelo Simples Nacional somente no ano seguinte, uma empresa que extrapolar o faturamento em mais de 20% será tributada integralmente como Simples Nacional no ano da ocorrência e no ano subsequente.

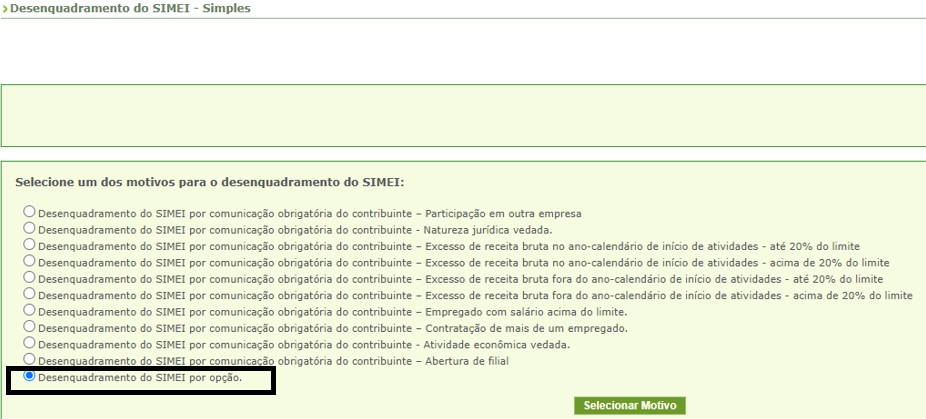

É possível desenquadrar antes de ultrapassar o limite de faturamento do MEI?

Sim é possível.

Se você enquanto empreendedor perceber que de fato ultrapassará o limite de faturamento e, deseja evitar pagamentos exigidos após a ultrapassagem em até 20% ou em mais de 20%, faz-se necessário realizar o desenquadramento por opção.

É válido destacar que o desenquadramento por opção pode ser realizado a qualquer momento e produzirá efeitos:

- A partir de 1º de janeiro do ano-calendário, se comunicada no próprio mês de janeiro;

- A partir de 1º de janeiro do ano-calendário subsequente, se comunicada nos demais meses.

Para facilitar a compreensão, veja a tela inerente ao desenquadramento por opção:

Quais são as vantagens de mudar de MEI para ME?

O conceito de vantagem (neste caso), pode variar de acordo com os objetivos do empresário.

Para um empresário que não deseja expandir, prefere trabalhar sozinho e ter como faturamento mensal uma média de R$ 6.750,00, talvez a mudança não parecerá vantajosa pois de fato haverá uma mudança na carga tributária.

Contudo, para aqueles que desejam expandir, existem algumas vantagens. Confira:

- Mudança de limite de faturamento: Sem a limitação de faturar até R$ 81.000,00, é possível ampliar as atividades da empresa, conquistar mais clientes, iniciar novos contratos, enfim, novas possibilidades de crescimento de modo geral;

- Contratação de mais empregados: Enquanto o MEI permite a contratação de apenas 1 empregado, uma ME pode contratar até 9 empregados ( nos setores de comércio e serviços) e até 19 empregados no setor industrial, permitindo assim, a expansão da produtividade da empresa;

- Credibilidade no mercado: O MEI é entendido como um negócio pequeno e com uma estrutura igualmente pequena, sendo assim, uma empresa ME passa mais credibilidade no mercado e amplia a possibilidade de adquirir mais clientes no seu ramo de atividade;

- Mais atividades permitidas: A lista de ocupações determina as atividades que podem ser executadas por um MEI. Ao tornar-se ME, é possível incluir em seu CNPJ atividades que estão fora da lista de ocupações, ou seja, mais opções de atividades exercidas, mais possibilidade de crescimento;

- Mais oportunidades de crédito: Instituições bancárias em geral, disponibilizam linhas de crédito especificas para a ME, que pode utilizar este recurso para mais desenvolvimento e crescimento da empresa.

É obrigatório contratar um contador para realizar a mudança de MEI para ME?

Sim, é obrigatório. A ME é uma empresa mais estruturada e demanda alguns cuidados.

A migração de MEI para ME exige que o contador:

- Solicite o desenquadramento no Portal do Simples Nacional;

- Elabore um processo na Junta Comercial inerente a mudança de MEI para ME;

- Altere os dados cadastrais e tributários na Receita Federal, Estado e Município.

Após a migração, o contador deve:

- Enviar declarações mensais e anuais como o PGDAS e a DEFIS;

- Realizar a escrituração fiscal e contábil para apuração dos tributos e elaboração de relatórios gerenciais como: Balanço Patrimonial, Balancete e DRE;

- Enviar as informações relacionadas a folha de pagamento para o e-Social, gerar as guias trabalhistas através da DCTFWeb e do FGTS Digital;

- Entre outras obrigações.

Sendo assim, durante e após o processo de migração de MEI para ME é essencial contar com a assessoria de um contador.

Fonte: Portal Gov.Br – Quer deixar de ser MEI ou descumpriu alguma das condições do MEI?

Mesmo com este informativo, restou alguma dúvida? Entre em contato com o Meu Contador Online! Nossos consultores estão disponíveis para ajudá-lo(a).

Renata Bastos

Contadora, 29 anos, mais de 12 anos de experiência em escritórios de contabilidade, possui amplo conhecimento nas áreas: fiscal, contábil e trabalhista. Redigiu mais de 240 textos para o Meu Contador Online sobre diversos assuntos voltados: tributação, gestão e empreendedorismo.