Olá! Bem Vindos ao Meu Contador Online! Hoje falaremos sobre IRPF para advogados e para pessoas físicas que pagaram honorários advocatícios. Muitos profissionais tem dúvidas em relação a como declarar os seus rendimentos, não sabem ao certo se todos são tributáveis ou não.

Em contrapartida, temos pessoas físicas que pagaram por serviços advocatícios e não sabem como lançar estes valores. Para sanar todas as dúvidas, explicaremos todos os detalhes, confira abaixo!

Questionamento realizado por um advogado: Os valores que recebo dos clientes ainda que tenham natureza indenizatória são tributáveis?

Existem muitas dúvidas em relação a essa questão, há quem acredite que uma vez que o rendimento tem natureza indenizatória não deve ser tributado, há quem acredite que uma vez que é um rendimento recebido de pessoa física não tributado na fonte é um rendimento tributável e portanto deve ser devidamente lançado e tributado no programa Carnê Leão e no ano seguinte exportado para o Programa do IRPF.

Em meio a pesquisas, não encontramos nada na lei que informe que o rendimento recebido por uma pessoa física é isento de tributação ainda que a natureza seja indenizatória, sendo assim, entendemos que é tributável.

Questionamento realizado por um advogado: Sendo tributável como devo lançá-lo?

Existem dois meios:

O primeiro é através do Programa Carnê Leão

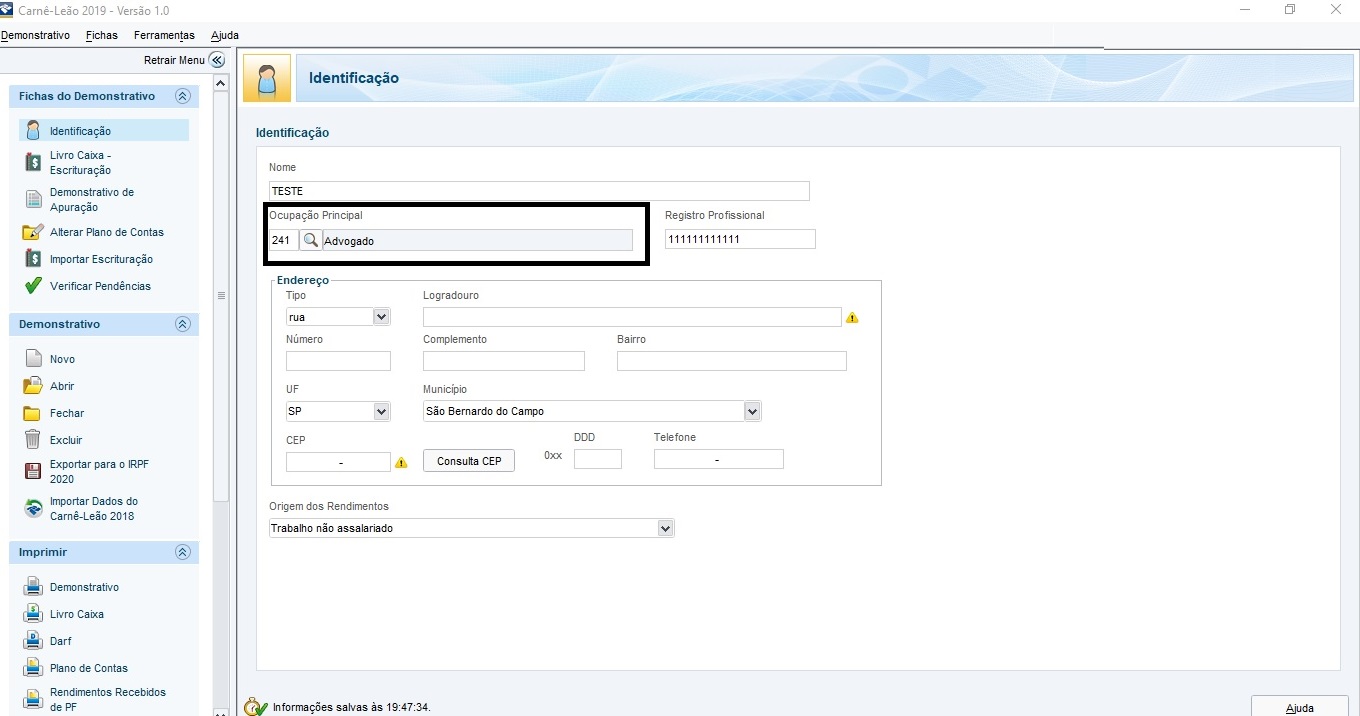

Você deve baixar o programa no site da Receita Federal, informar os seus dados e preencher os seus rendimentos e despesas no livro caixa, lembrando que as despesas relacionadas a sua atividade são dedutíveis da base de cálculo do IRPF, sendo assim, é importante preencher os seus dados iniciais na tela de identificação, atentando-se a ocupação principal.

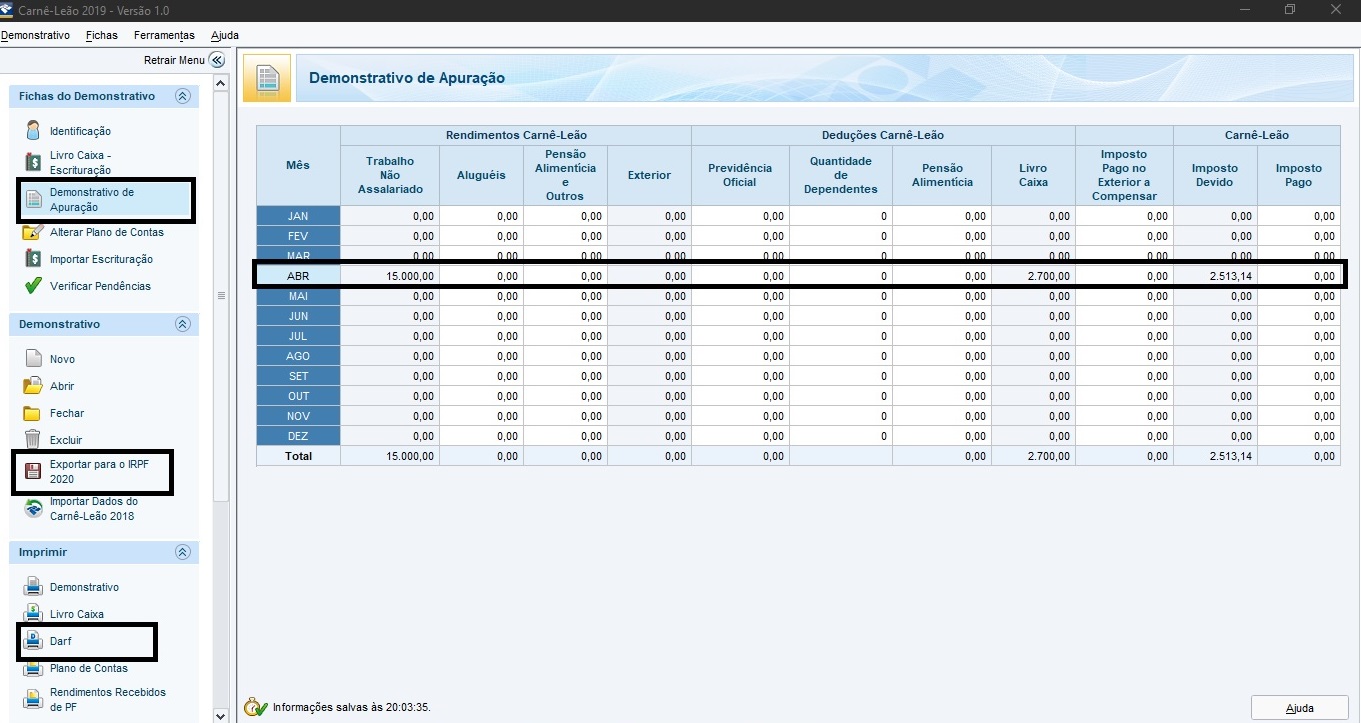

Como eu informei anteriormente, você deve lançar no Livro Caixa os seus rendimentos e deduções, com isso, se o valor resultante for superior a R$ 1.903,99 seus rendimentos serão tributados e será gerado um DARF de Carnê Leão para pagamento até o último dia do mês subsequente, ou seja, se você prestou serviços no mês 04/2020 terá até 29/05/2020 para efetuar o pagamento. No ano subsequente, você deverá exportar os dados do Carnê Leão e importar para o IRPF, clicando em Exportar para o IRPF.

Clicando em: Demonstrativo de Apuração, você tem todos os valores referentes aos rendimentos e deduções, clicando na aba Imprimir/DARF você conseguirá imprimir o DARF da competência desejada.

A segunda opção seria lançar os rendimentos e despesas diretamente no programa do IRPF

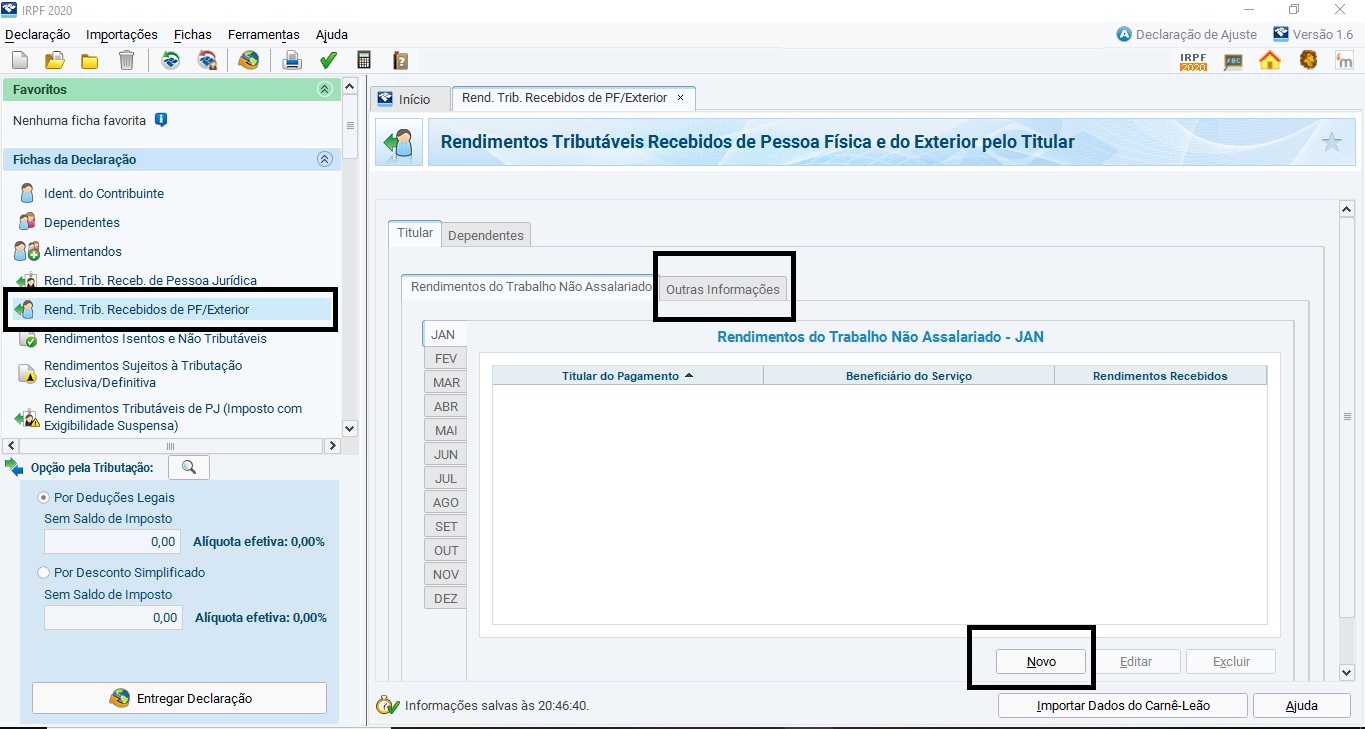

Você deve baixar o programa no site da Receita Federal, informar os seus dados e preencher os seus rendimentos clicando em novo na aba Rendimentos Tributáveis Recebidos de P.F/ Exterior. Em Outras Informações você consegue lançar as despesas e outros valores dedutíveis da base de cálculo e assim apurar o valor a recolher:

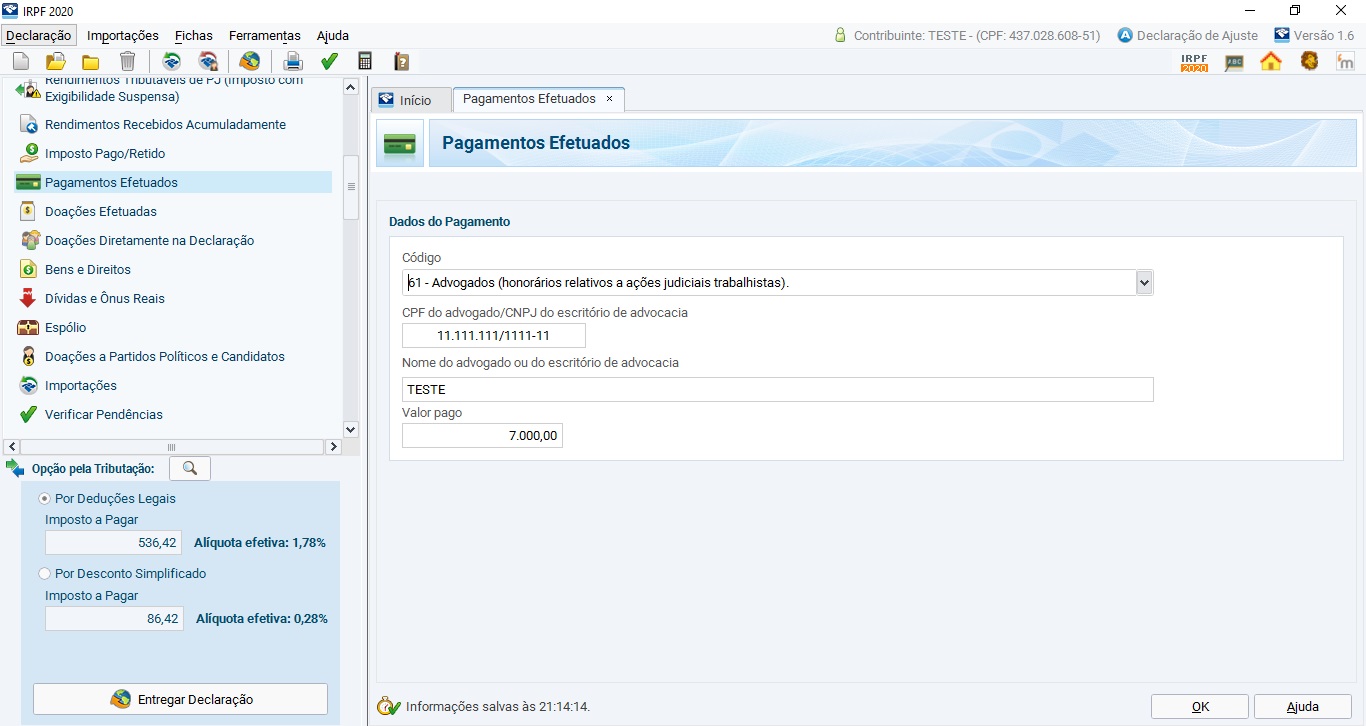

Questionamento realizado por Pessoa Física contratante de um advogado: Como devo lançar esta despesa? Ela é dedutível da base de cálculo do IRPF?

Questionamento realizado por Pessoa Física contratante de um advogado: Como devo lançar esta despesa? Ela é dedutível da base de cálculo do IRPF?

Este lançamento deve ser realizado em Pagamentos Efetuados e classificado como 60, 61 ou 62. Em relação a dedução há situações em que ele é dedutível, mas há situações que não:

– Se você enquanto reclamante recebeu rendimentos tributáveis, você poderá deduzir os honorários advocatícios da base de cálculo do IRPF;

– Se você recebeu verbas indenizatórias e consequentemente isentas de tributação não poderá deduzir os honorários advocatícios da base de cálculo do IRPF

Questionamento realizado por Pessoa Física contratante de um advogado: Como eu devo lançar os valores recebidos provenientes de uma ação judicial?

Precisamos saber ao certo a que se refere a ação judicial, para exemplificar, vamos imaginar que se refere a uma ação trabalhista:

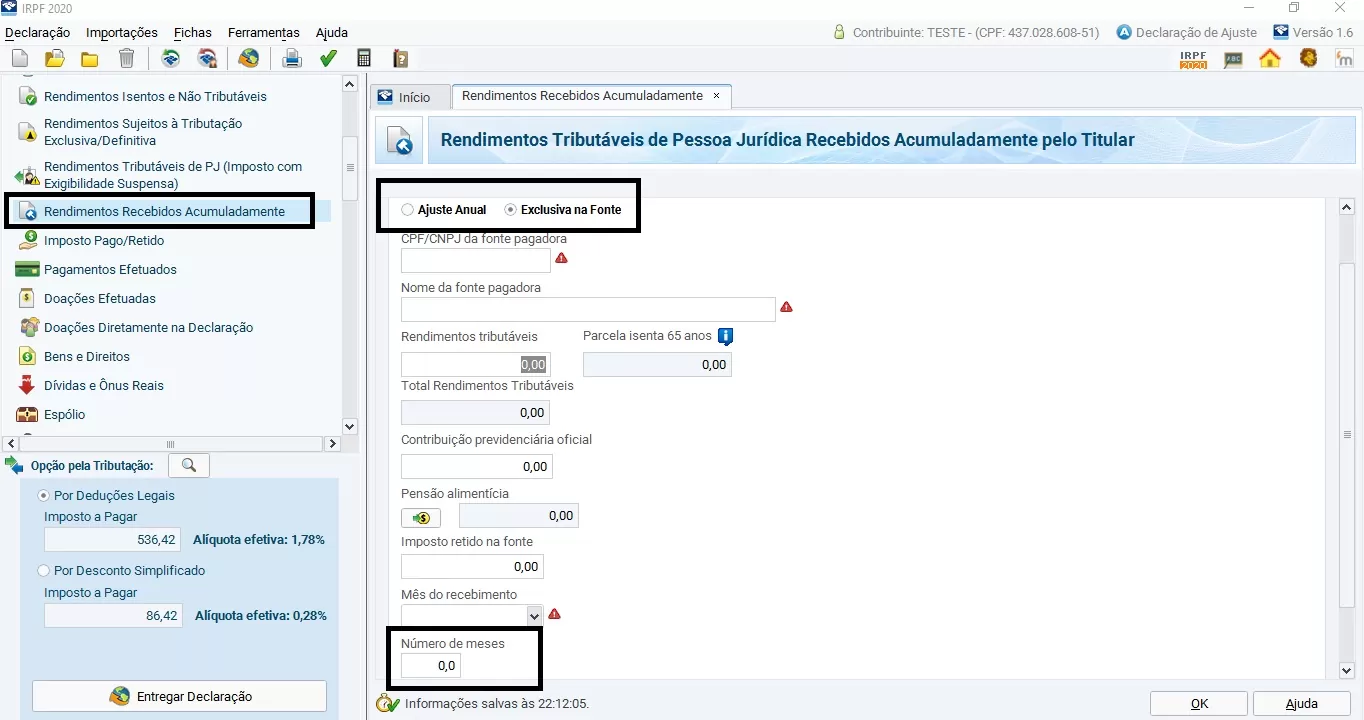

Se você recebeu salários em atraso, 13°, horas extras, ou seja rendimentos tributáveis você deverá preencher a tela: Rendimentos Recebidos de Pessoa Juridica Acumuladamente e preencher os campos de acordo com os valores informados na decisão judicial.

É importante que você tenha atenção na opção de tributação: Exclusiva na Fonte ou Ajuste Anual

– Se você informar Exclusiva na Fonte o sistema do IRPF permitirá que você descreva a quantidade de meses a que se refere aquele recebimento, os rendimentos serão segmentados de acordo com os meses e o IRRF será calculado considerando os valores ao longos dos meses.

– Se você informar Ajuste Anual, o sistema não permitirá informar a quantidade de meses, pois ele entenderá que o rendimento foi recebido integralmente em um único mês, fazendo com que a alíquota de IRRF considere o valor total.

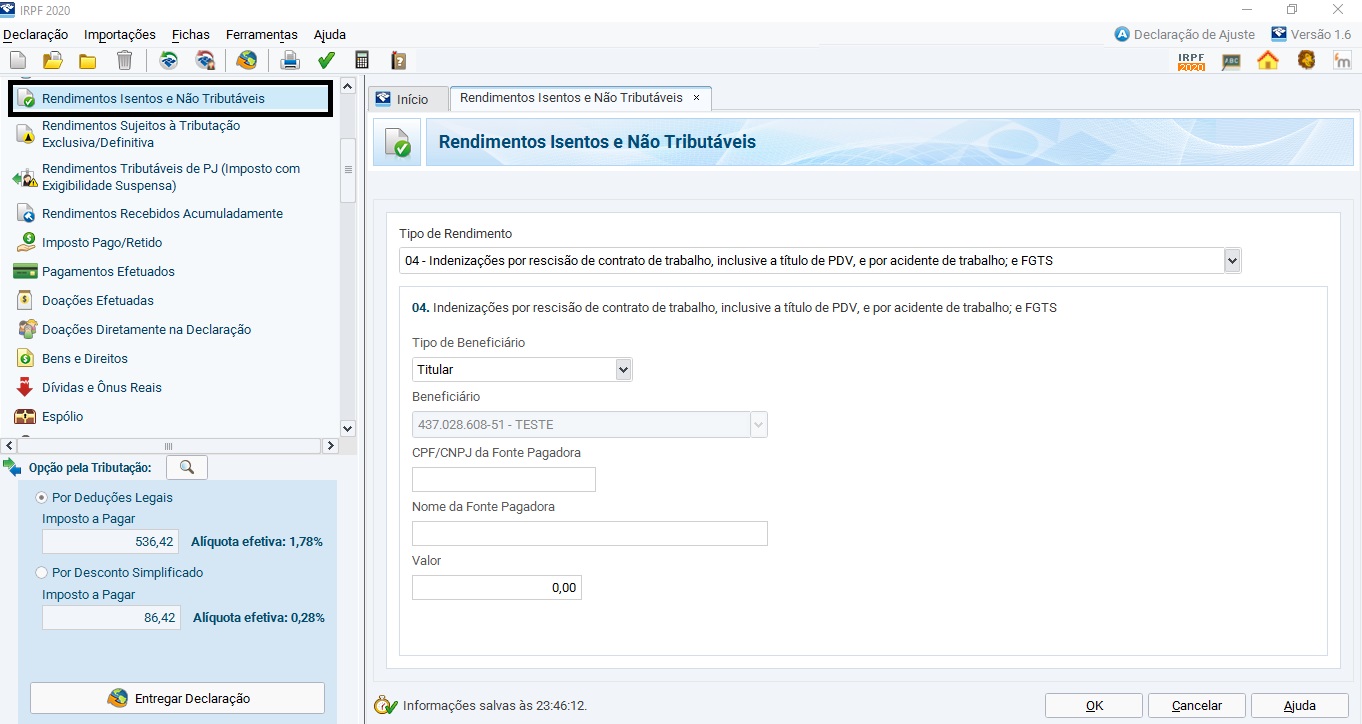

Além dos rendimentos tributáveis, você deve lançar os rendimentos isentos de tributação como: FGTS e Aviso Prévio Indenizado. Para realizar este lançamento, você deve clicar em rendimentos isentos e não tributáveis, linha 04 e preencher com os dados descritos na decisão judicial:

Mesmo com essa explicação restou alguma dúvida? Não tem problema! Em breve postaremos um vídeo no You Tube, no qual você poderá deixar seus questionamentos através dos comentários! Então não perca tempo! acesse o Canal do Meu Contador Online! Se Inscreva! Quem sabe a sua dúvida vira um artigo ou um vídeo exclusivo? Estamos sempre disponíveis para ajudar! Forte Abraço!

Este trabalho está licenciado com uma Licença Creative Commons

Atribuição-Compartilha Igual 4.0 Internacional

Todo conteúdo do Blog do Meu Contador Online está disponibilizado com base na licença Creative Commons, que dá o direito de compartilhamento integral e parcial, desde que seja citada a fonte inclusive se compartilhado a partir de um compartilhamento.

Se um site compartilhar nosso conteúdo, deverá inserir o link que leva ao original em nosso blog, e caso um terceiro compartilhe a partir desse site que está compartilhando, deverá indicar nosso blog como sendo a fonte original, inserindo nosso link como referência.

Você não está proibido de usar nosso conteúdo em seu site, blog ou trabalho acadêmico, pelo contrário, desde que coloque o link que aponta para o artigo original em nosso blog concedendo aos nossos editores os créditos pelo trabalho de criação que fizeram. Obrigado.

Contabilidade Online descomplicada e econômica para a sua empresa

a partir de

R$ 199,00/mês

Renata Bastos

Contadora, 29 anos, mais de 12 anos de experiência em escritórios de contabilidade, possui amplo conhecimento nas áreas: fiscal, contábil e trabalhista. Redigiu mais de 240 textos para o Meu Contador Online sobre diversos assuntos voltados: tributação, gestão e empreendedorismo.